Blog Marcelo Segredo

Mantenha-se sempre informado das últimas notícias de nosso site.

Resolva seu problema agora

Atendimento online via Skype ou Chat Online

Agende seu atendimento ou envie sua pergunta aqui abaixo

Mantenha-se sempre informado das últimas notícias de nosso site.

Atendimento online via Skype ou Chat Online

Agende seu atendimento ou envie sua pergunta aqui abaixo

MUDANÇA DE ENDEREÇO

MUDANÇA DE ENDEREÇO

Queridos clientes, informamos que a partir do dia 22/08/2022 estaremos atendendo em novo endereço.

Desde já pedimos que toda e qualquer correspondência seja enviada para o endereço abaixo:

Avenida Julio Buono – Conj. 05 – São Paulo/SP – CEP: 02201-000

IMPORTANTE: lembramos que para atendimento presencial É NECESSÁRIO AGENDAMENTO DE HORÁRIO – só fazemos atendimento com hora marcada oferecendo assim toda e atenção que você merece.

Para maiores informações segue nosso Whatsapp (11)9.4536-9108

E-mail: suporte@marcelosegredo.com.br

Os brasileiros abaixo assinado vem através deste abaixo assinado registrar o seu ato de repúdio contra o modus operandi dos cartões de crédito consignados em vigor no país e o seu mecanismo de escravização perpétua como segue:

DO MODUS OPERANDI:

a) O cartão consignado é oferecido como um mecanismo de crédito barato aos aposentados e pensionistas;

b) O mesmo é oferecido por bancos, financeiras e correspondentes bancários; sem o cuidado de explicar aos contratantes o mecanismos de funcionamento do memso;

c) Ao fazer a adesão ao cartão consignado um valor é creditado em conta corrente, sendo que em muitos casos, o cliente não pediu esse crédito, e sim tão somente adiriu ao cartão;

d) Os clientes tem extrema dificuldade para devolver esses valores depositados indevidamente;

e) Os descontos são feitos direto em folha de pagamento pelo valor mínimo da fatura;

f) Não é ofertado ao cliente a opção de pagar acima do mínimo da fatura;

g) Não é enviada ao cliente a fatura mensal demonstrando o saldo devedor, valor amortizado, o quanto de juros está sendo cobrado, e a taxa de juros praticada;

h) Periodicamente a cada 12 meses novos valores são oferecidos aos clientes através de depósitos em conta, na maioria das vezes sem o cliente ter solicitado;

i) Não existe transparência na relação de consumo junto ao cliente;

j) A falta de transparência quanto aos mecanismos desse modus operandi leva o cliente a passar anos a fio pagando o mínimo da fatura, colocando-o num cilco de endividamento sem fim, motivando essa notificação ao Banco Central do Brasil em Defesa dos Aposentados e Pensionistas.

Diante do modus operandi acima exposto se faz necessário demonstrar abaixo na prática:

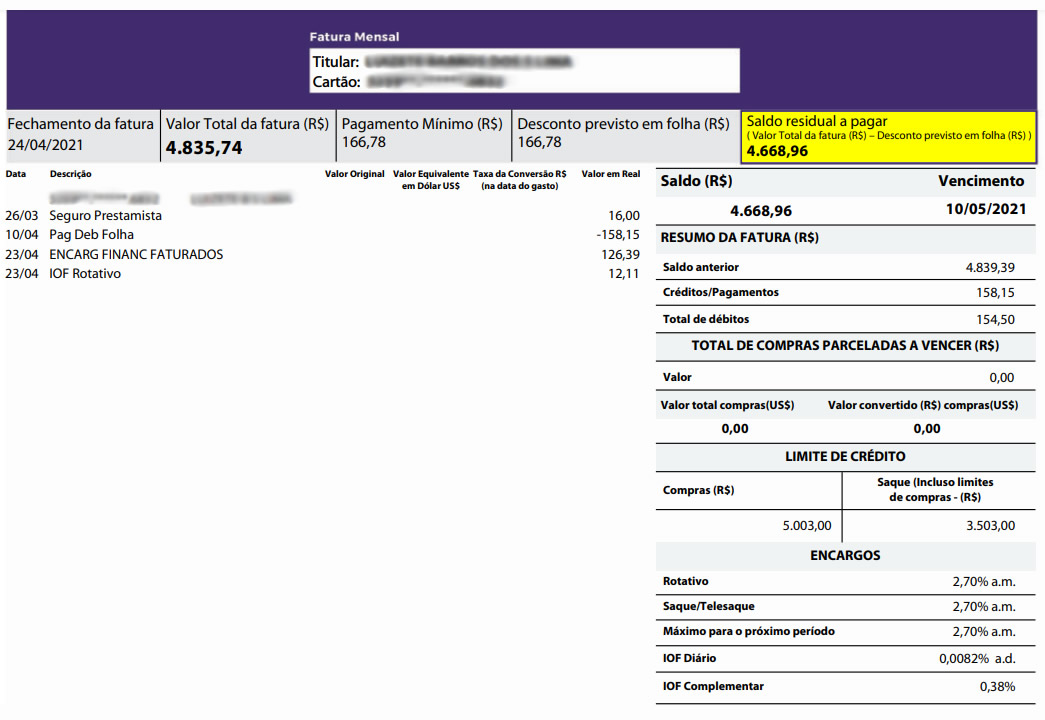

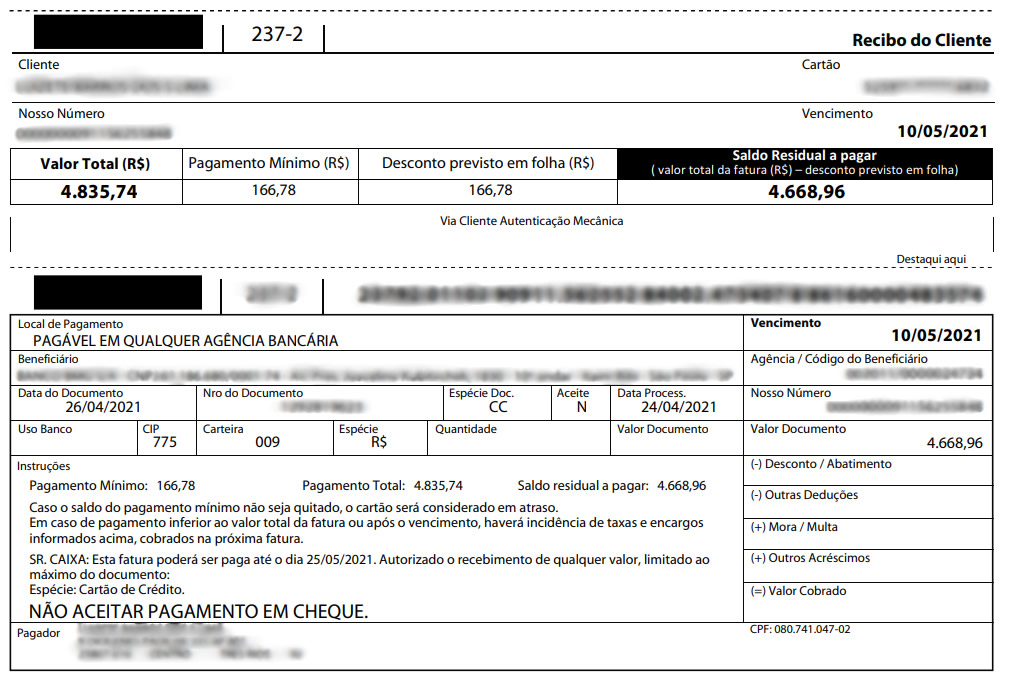

1 – Campo Valor total da Fatura(Seta Vermelha) R$ 4.835,74

2 – Campo Desconto Previsto em Folha Seta Laranja) R$ 166,78

3 – Campo Saldo Residual a Pagar(Seta Azul) R$ 4.66896

DESCRIÇÃO DA FATURA

– Seguro Prestamista (Cobrado Mensalmente) R$ 16,00 (setas bidirecionais amarelas)

– Encargos Financeiros Faturados (Cobrado Mensalmente) R$ 126,39 (cobrado mensalmente)

Considerando o valor pago de R$ 166,78, e subtraindo do mesmo os valores cobrados a título de Seguro Prestamista de R$ 16,00 e os encargos financiados fatura os de R$ 126,39, que somados reperesentam R$ 142,39, o valor amortizado de fato do saldo devedor é de apenas R$ 24,39, ou seja; considerando que o cliente não faça mais nenhuma movimentação de compra e ou novos empréstimos nesse cartão, levará 191,42 meses pagando juros ao cartão. Estamos falando de um cliente pagando juros por 16 anos, provando-se assim a teoria do ciclo de endividamento ao qual o individuo é submetido sem que tenha conhecimento, e o pior, sem que tenha a opção pratica para sair dela, uma vez que os descontos são feitos diretamente em folha de pagamento pelo valor do mínimo da fatura.

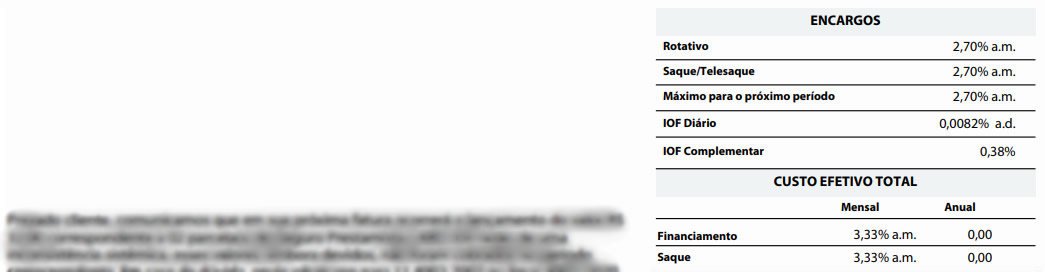

DOS JUROS REMUNERATÓRIOS COBRADOS MENSALMENTE

É de conhecimento público de que os juros máximos cobrados nos cartões consignados é de 2,5% ao mês, argumento esse que leva milhares de aposentados e pensionistas a aderirem a esse produto. No entanto observa-se claramente que o CET – Custo efetivo total é bem superior chegando a 3,33% ao mês.

DA OPÇÃO DE PAGAMENTO

Como já dito essa modalidade de crédito deixa o cliente engessado quanto as opções de pagamento, pois como pode-se observar no caso em tela, o mesmo tem apenas duas opções, ou aceita continuar pagando o mínimo da fatura em folha por décadas, ou então pagando valor da fatura a vista. Em momento algum é ofertado ao cliente uma forma de pagamento para que o mesmo opte por eliminar os pagamentos em 06, 12 ou 18 vezes, por um motivo muito obvio e prático. “O sistema bancário somente oferece taxas de juros menores, quando os prazos são longos, obtendo lucro pela exponenciação do juros”

Importante destacar ainda que a maioria dos clientes de cartões consignados se tratam de pessoas idosas, onde em sua maioria não possuem conhecimento com tecnologia, internet e aplicativos, o que nos motiva a afirmar a necessidade de intervenção imediata de V. Sas.

Diante de todo acima exposto, e em nome dos brasileiros abaixo assinados vimos através deste solicitar ao Banco Central do Brasil como papel de Entidade Fiscalizatória das instituições financeiras do país mudanças imediatas no “Módus Operandi” a seguir:

a) Fica proibida a ofertas de cartões consignados por telefone ou meio eletrônicos;

b) Fica proibido a liberação empréstimo no ato da adesão do cartão consignado;

c) Será obrigatório o envio da fatura física mensalmente ao cliente;

d) Serão ofertadas opções de pagamentos parcelados mensalmente em fatura além da opção do pagamento do mínimo, respeitando a taxa máxima de juros de 2,5%;

e) Fica proibida a inclusão de venda casada como “Seguros Prestamistas”, uma vez que o banco já tem a garantia de recebimento em folha.

Assina o Documento

| Marcelo F. Segredo Consultor Financeiro |

Marcelo Suave Advogado |

Newton Bandeira de Mello Golek Economista e Perito Forense |