Tese do Spread Bancário – Recuperação de Créditos

Por Marcelo Segredo – Coaching Financeiro

Especialista em Contratos Bancários

Coordenador Equipe Peritos

Esse artigo traz um conteúdo relevante, uma nova tese para o seu escritório e para os seus clientes, por isso eu te convido ler até o final.

Após vários meses de estudos em mais de cinco mil páginas de relatórios do banco central, a nossa equipe de peritos forenses desenvolveu uma nova tese dentro da matemática financeira, qual poderá ser usada como um novo argumento nas ações bancárias.

Nossa equipe é formada por contadores e economistas especializados em contratos bancários. Trata-se da tese do spread bancário.

Todos sabem que os juros no brasil, apesar de serem os mais abusivos do mundo, têm todo um respaldo do governo, além de um pouco de má vontade do nosso legislativo em promover leis que ajudem os endividados.

Em nossos estudos nós encontramos suporte na nossa constituição, e descobrimos um valor agregado aos juros que os tornam ilegais e podem complicar os bancos em suas defesas.

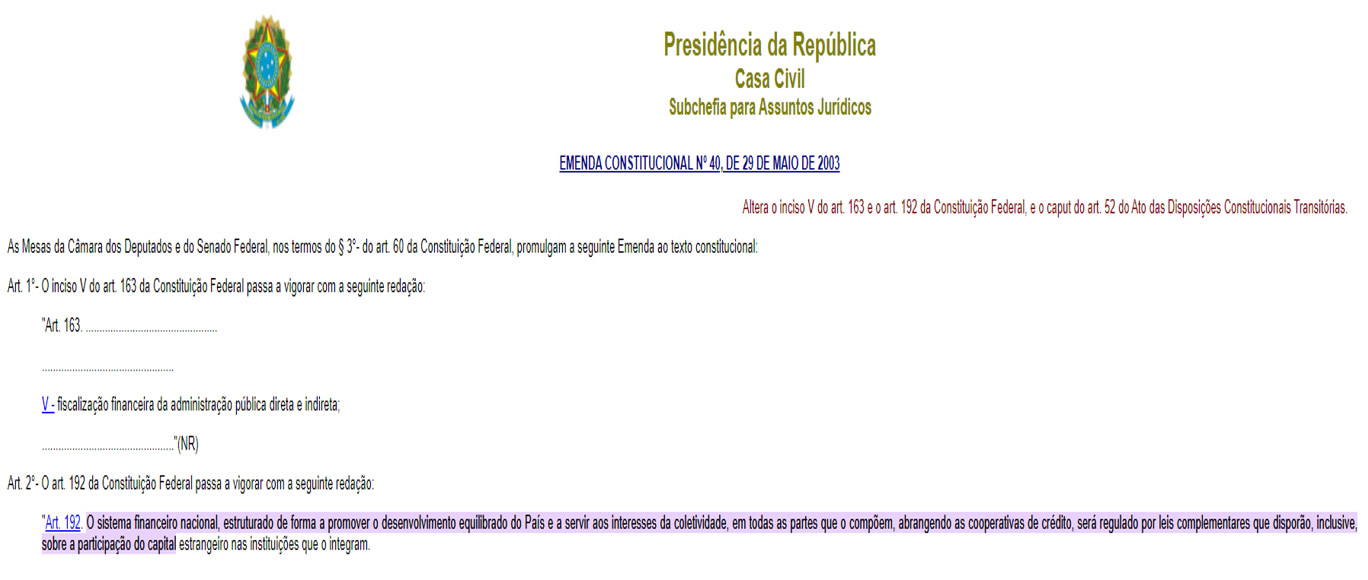

Vamos entender o que diz a constituição federal sobre o sistema financeiro como um todo.

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram.

À muito tempo estamos pesquisando sobre isso, e entendemos que o sistema bancário vem promovendo o desequilíbrio da nossa economia. Observe que desde 2014, ano após ano, aumento o número de endividados no país e de empresas encerrando suas atividades devido a endividamento. Logo sistema bancário não promove o desenvolvimento equilibrado, e da forma que está vem contribuindo para o endividamento populacional, empresarial e dos governos.

A tese do Spread Bancário consiste no seguinte.

O spread bancário nada mais é do que a diferença entre a taxa selic, que e a taxa básica de juros do mercado, ou o custo do dinheiro para o sistema bancário, e os juros cobrados pelos bancos em seus produtos bancários.

Hoje a taxa selic é de 12,75% ao ano, ou 1,06% ao mês. Logo, se um banco cobra 10% de juros ao mês de seu cliente, o spread bancário é a diferença da taxa selic para os juros cobrados.

Bom, eu acredito que até aqui você já entendeu. A questão é: se o custo de captação do dinheiro é tão barato (12,75% ao ano), por que o Spread (a diferença) cobrada do consumidor final é tão elevada?

Eles alegam que a inadimplência é muito grande e precisam se proteger dela. E é exatamente aí que nós encontramos uma lacuna, jamais questionada por ninguém até então.

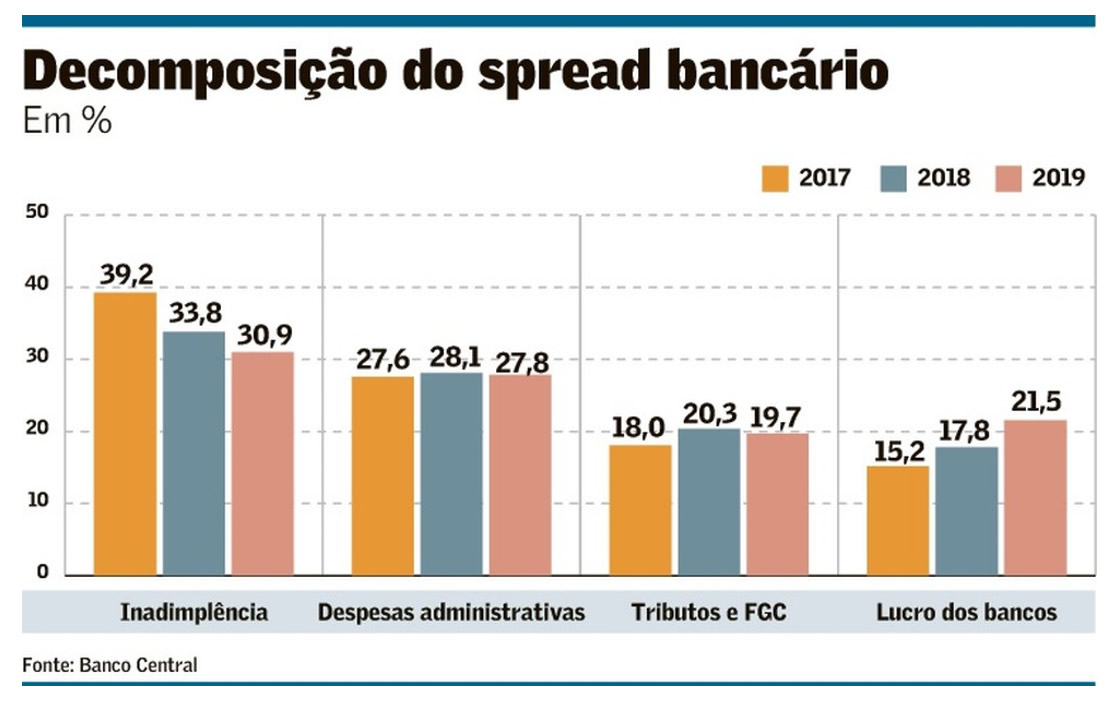

Vejamos o que compõe o spread bancário:

Observe que em 2017 os bancos já têm uma proteção financeira de 39,2%, de 33,8% em 2018 e 30,9% em 2019. Ou seja, quando o banco empresta dinheiro, independente do produto financeiro, já existe uma margem que o protege da inadimplência daquele cliente.

Isso na prática quer dizer o seguinte. Você foi ao banco pedir um empréstimo, e ele cobrar 7% ao mês de juros. Dentro desses 7% existe uma previsão de 30,90%(base 2019) de que você não vai pagar essa dívida. Logo, os juros reais seriam de 4,83%; e 2,16% o banco cobrou a mais prevendo que você poderá não pagar a dívida. Se você pagar sua dívida em dia e quitar o contrato, estará pagando a mais por outra pessoa que não pagou a dívida. Entendeu?

Logo a partir do momento que eu quitei a minha dívida, eu não poso ser penalizado financeiramente uma vez que eu não coloquei o banco em risco, a dívida foi quitada.

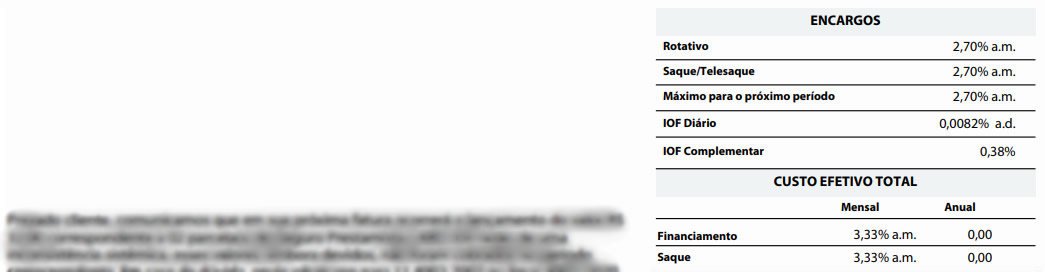

No contrato acima a gordura contra a inadimplência contida no contrato foi de 0,86% ao mês, e uma vez quitado o contrato o cliente tem um crédito a ser restituído de R$ 529.176,52, uma vez que ele não expos o banco a risco algum.

É sabido que a maiorias dos clientes bancários sejam eles pessoas jurídicas ou pessoas físicas tem o hábito de fazer inúmeras renegociações de dívidas a fim de evitar a restrição de nome ao longo dos anos. Logo é certo que existam grandes volumes financeiros a serem ressarcidos a esses clientes baseados na tese do spread bancário.

Cheque Especial – recuperação de créditos

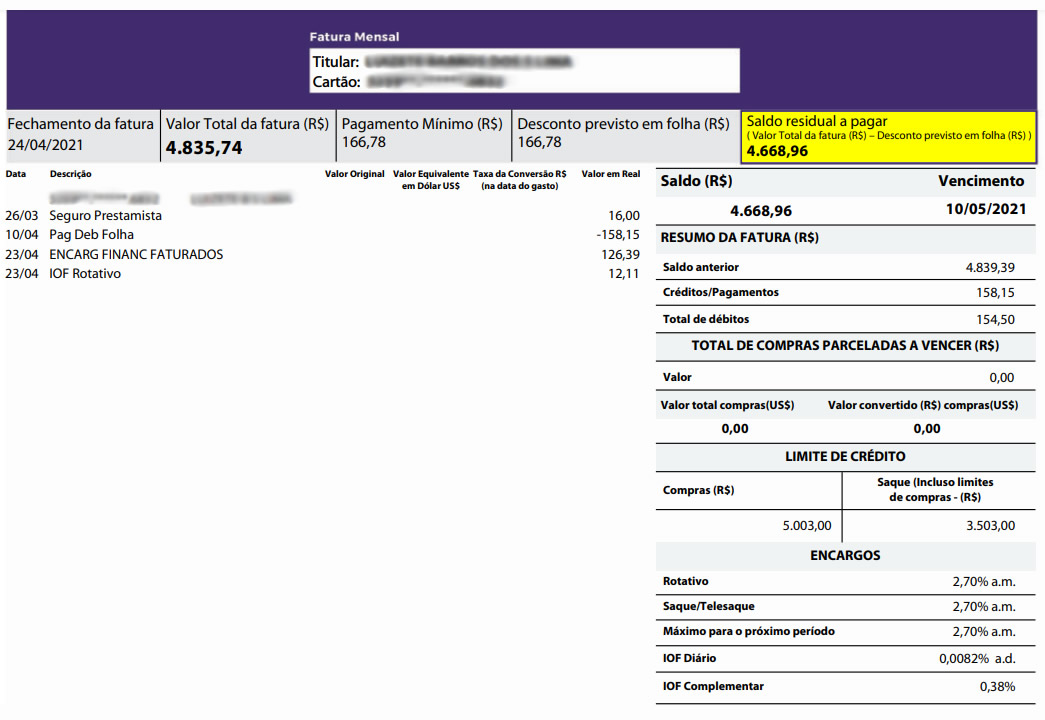

Agora vejamos uma simulação de utilização de cheque especial por um período de 24 meses. Aqui faremos a decomposição do Spread bancário considerando uma taxa de juros de 8% ao mês, e a tabela de decomposição do Spread de 2019 de 30,9%.

Considerando que o saldo devedor vem sendo pago mês a mês, ou seja, mensalmente o cliente quita a dívida e reutiliza o limite num novo ciclo, toda vez que o saldo devedor é quitado, tecnicamente um crédito é gerado em seu favor para o mês subsequente. Partindo dessa lógica, observa-se que o final de 24 meses de utilização de limite de cheque especial o cliente terá um crédito em seu favor de R$ 27.656,74.

Agora, me diga: isso fere ou não fere o artigo 192 da constituição federal, onde está o “promover o desenvolvimento equilibrado do país”?

Agora imagine essa diferença para pessoas e empresas com encadeamento contratual ao longo dos anos, um contrato quitando o outro. Poderá ser usado o crédito de um contrato anterior para reduzir o saldo devedor do novo contrato e assim sucessivamente, aplicando a tese do spread bancário desenvolvida pela nossa equipe.

O spread bancário ou, melhor dizendo, essa cobrança de juros a maior pela inadimplência é empregada pelo banco em todos os produtos bancários.

Empréstimos consignados – essa margem contra inadimplência também está incluída nos contratos de empréstimos consignados. Mas como assim? O consignado já não é descontado direto em folha? Se não bastasse essa garantia de recebimento, na maioria dos consignados os bancos também cobram o seguro prestamista. Como pode o banco exigir uma garantia tripla de pagamento? Diante de tantas garantias, porque eu ainda tenho que pagar mais por uma margem de inadimplência?

Saliento ainda; a coisa mais comum nos consignados são as renovações, desta forma a cada contrato renovado, tecnicamente eu quitei o contrato anterior. Se está quitado, não coloquei o banco em risco, logo tenho o direito de receber de volta o spread cobrado a maior pela inadimplência, e assim reduzir o saldo devedor desse novo contrato.

Observe que todo e qualquer ramo de atividade está sujeito a riscos, a incertezas, a prejuízos. Por que única e exclusivamente o sistema bancário pode se proteger de prejuízos?

Mais uma vez, onde está o desenvolvimento equilibrado da economia do país, quando o sistema bancário continua auferindo lucros exorbitantes mesmo em períodos de recessão econômica, enquanto milhares de empresas fecham as suas portas?

Nós encontramos a falha que existe dentro desse sistema financeiro cruel, inescrupuloso e predatório que tem levado milhares de famílias ao ciclo do endividamento e empresas à falência. Agora é com vocês advogados e advogadas colocar isso em prática.

Marcelo Segredo

Diretor – Marcelo Segredo Assessoria Empresarial

Cel.: (11)97299-2375

Sumber : EU303

Sumber : Slot Online

Sumber : Slot Online

Deixe um comentário